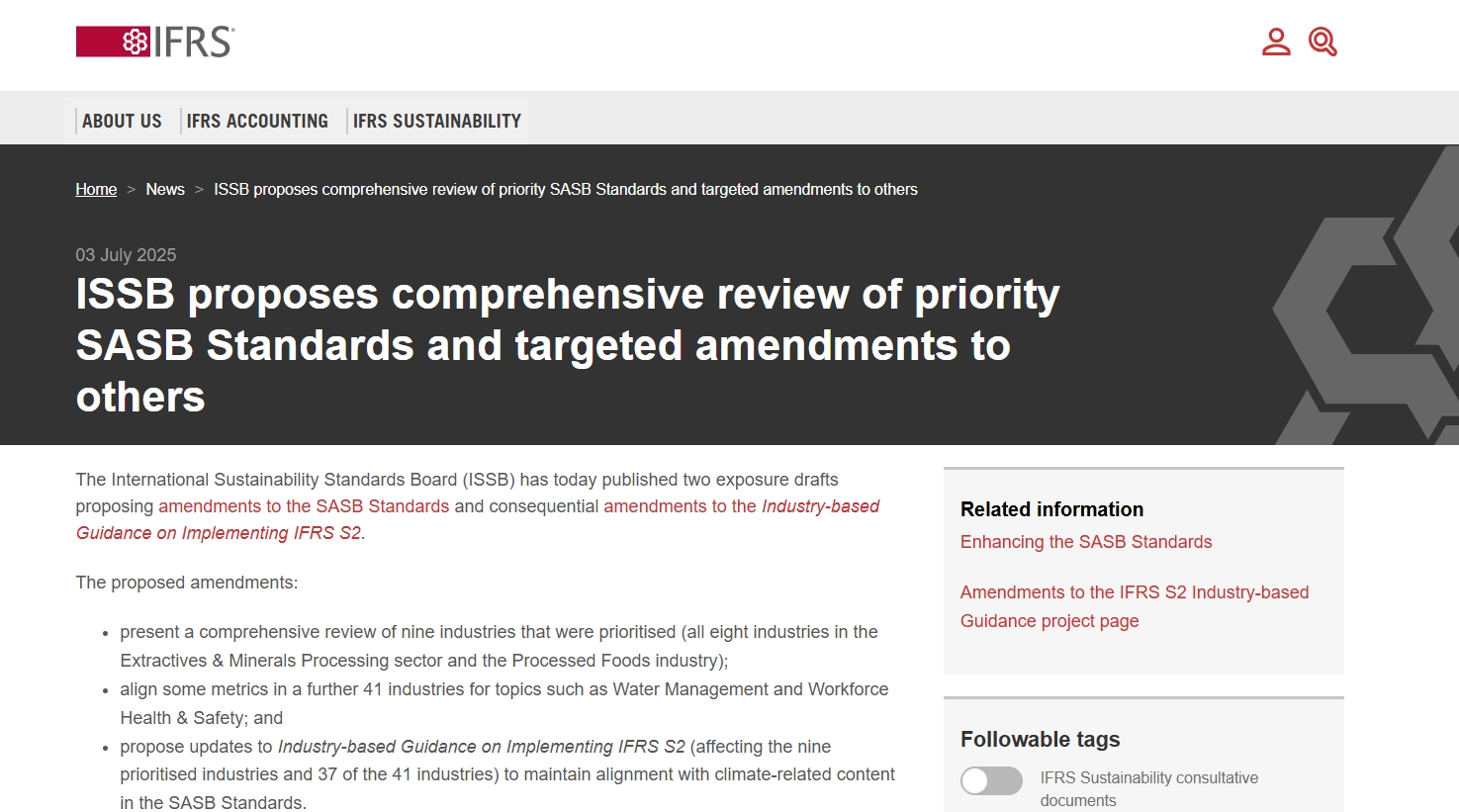

在全球可持续发展议题日益重要的背景下,国际可持续准则理事会(ISSB)于2025年7月3日发布了两项关键的征求意见稿,旨在对可持续核算准则理事会(SASB)标准进行修订,并更新《国际财务报告准则S2号——气候相关披露》(IFRS S2)的行业实施指南。这一举措不仅体现了ISSB推动全球可持续披露标准统一化的决心,也为企业和投资者提供了更具决策有用性的信息支持,标志着可持续披露领域迈入了一个新的发展阶段。

一、SASB标准的全面修订:迈向一致性和国际适用性

1. 修订背景与目标

SASB标准自推出以来,已成为全球众多企业自愿采用的重要可持续披露框架,覆盖了77个行业。目前已有超过3700家企业应用SASB标准。然而,随着全球可持续发展议题的不断演变以及相关技术方法和披露实践的更新,SASB标准需要与ISSB准则进行进一步对齐,以确保其在全球范围内的适用性和一致性。此次修订的目标是使SASB标准的语言和概念与ISSB准则保持一致,降低企业的披露成本,同时增强信息的透明度和可比性,为投资者提供更有用的决策支持。

2. 修订内容

此次修订建议涵盖了多个关键领域,主要包括以下几个方面:

优先行业的全面审查:ISSB对9个优先行业进行了全面审查,这些行业包括采掘和矿物加工行业的8个行业(如煤炭开采、石油与天然气勘探等)以及食品与饮料行业的加工食品行业。审查的重点是确保这些行业的披露要求能够准确反映其面临的可持续相关风险和机遇,并与ISSB准则的要求保持一致。

其他行业的指标对齐:除了优先行业外,ISSB还对其他41个行业的部分指标进行了调整。这些调整主要集中在水管理、员工健康与安全等关键主题上,以确保不同行业的企业在披露相关信息时能够遵循统一的标准。

删除和替换指标:ISSB对部分指标进行了修订,但具体修订数量(如删除17项、替换7项)未在官方文件中明确提及。这些调整旨在简化披露要求,降低企业的合规负担,同时确保信息的决策有用性。

3. 修订意义

通过此次修订,SASB标准将更好地与ISSB准则接轨,进一步提升其在全球范围内的适用性和一致性。这不仅有助于企业在可持续信息披露方面降低合规成本,还能增强信息的透明度和可比性,为投资者提供更有用的决策支持。此外,修订后的标准计划在2026年发布最终版本,为企业提供了明确的时间表和实施指南。

二、IFRS S2修订建议:优化气候相关披露

1. 修订背景与目标

在IFRS S2实施过程中,部分企业遇到了应用难题,如温室气体排放披露要求的复杂性。ISSB此次修订旨在提供额外的豁免,并澄清部分披露要求,以降低企业的合规成本,同时确保信息的决策有用性。

2. 修订内容

豁免部分金融活动的范围三排放披露:企业无需测量和披露与衍生品及部分金融活动相关的范围三温室气体排放。这一豁免将显著减轻金融机构的合规负担,同时确保气候相关披露的焦点集中在更具实质性的活动上。

放宽行业分类标准要求:在特定情况下,允许企业披露融资排放数据时不强制使用全球行业分类标准(GICS)。这一调整为企业提供了更大的灵活性,使其能够根据自身情况选择更合适的分类标准。

明确排放测量方法灵活性:允许司法管辖区采用非《温室气体核算体系》的替代测量方法。这一调整承认了不同地区在测量方法上的多样性,同时确保企业能够选择最适合其实际情况的方法。

全球变暖潜力值(GWP)豁免:企业可采用当地监管要求的GWP值,无需强制使用最新IPCC数据。这一豁免考虑到了不同地区在数据获取和应用上的差异,降低了企业的合规成本。

3. 修订意义

通过此次修订,ISSB不仅为企业提供了更清晰的披露指引,降低了合规成本,还增强了信息的透明度和可比性,为投资者提供了更有用的决策信息。此次修订建议的征求意见期为150天,截止日期为2025年11月30日。ISSB计划在分析利益相关方的反馈后,于2026年发布最终版本。

三、利益相关方的广泛参与

此次修订建议的发布为全球利益相关方提供了首次全面评估SASB标准和IFRS S2的机会。利益相关方,包括投资者、企业、监管机构和审计师等,将能够对修订建议发表意见,特别是在成本效益和决策有用性方面。通过在线调查和补充参考材料,利益相关方可以选择对所有提案或仅对与他们最相关的部分提供反馈,从而减轻审查和反馈的负担。

ISSB副主席Sue Lloyd指出,SASB标准被广泛自愿使用,是应用ISSB标准的重要行业指导来源。此次全面审查将进一步对齐SASB标准与ISSB准则的语言和概念,为利益相关方提供一个全面评估SASB标准内容的机会。她表示:“我们期待收到来自全球各地的广泛利益相关方的反馈,包括投资者、准备者、监管机构和审计师等,以确保这些修订能够真正满足市场的需求。”

四、未来展望

ISSB将继续推进全球可持续披露标准的统一和完善。2025年底前,ISSB还将发布针对另外三个SASB标准的增强建议征求意见稿,包括电力公用事业和电力生成行业以及食品和饮料行业的两个SASB标准。这些后续工作将进一步推动全球可持续披露标准的发展,为企业和投资者提供更清晰、更一致的披露框架。通过此次修订,ISSB不仅为企业提供了更清晰的披露指引,降低了合规成本,还增强了信息的透明度和可比性,为投资者提供了更有用的决策信息。这将有助于企业在应对气候变化和社会责任挑战方面发挥更大的作用,同时也为全球可持续发展实践提供了更坚实的基础。